L’investissement locatif reste une bonne affaire à condition de bien choisir la ville où vous allez acheter un bien immobilier à mettre en location. En France, en effet, toutes les grandes agglomérations ne garantissent pas que votre achat d’appartement ou de studio sera un bon placement. Ainsi, pour investir dans l’immobilier locatif, il faut choisir une ville offrant un meilleur rendement locatif, un bon régime fiscal et bien penser son financement.

L’investissement locatif reste une bonne affaire à condition de bien choisir la ville où vous allez acheter un bien immobilier à mettre en location. En France, en effet, toutes les grandes agglomérations ne garantissent pas que votre achat d’appartement ou de studio sera un bon placement. Ainsi, pour investir dans l’immobilier locatif, il faut choisir une ville offrant un meilleur rendement locatif, un bon régime fiscal et bien penser son financement.

Choisir les villes où investir

Un bon investissement locatif apporte en général un rendement annuel d’environ 5 %, bien qu’à l’heure actuelle la conjoncture économique permette rarement de bénéficier d’un tel gain. Bordeaux, Saint-Étienne et Toulouse font parties des quelques villes où il est encore possible de gagner gros. Il faut cependant garder à l’esprit qu’une rentabilité inférieure, même si elle n’est que de 3 à 4 %, reste plus intéressante que les placements bancaires et le fameux livret A.

Par ailleurs, si les loyers des studios n’évoluent que très rarement, ceux des grands appartements ne souffrent pas de cette situation. Les investisseurs locatifs pourront alors cibler les périphéries comme Levallois, Vincennes, Boulogne, Montreuil qui sont les destinations préférées des classes aisées en cas de déménagement. La banlieue parisienne, quant à elle, commence à regagner les faveurs des investisseurs en raison de la baisse des prix de l’immobilier qui y est remarquée depuis quelque temps ; dans certains quartiers, la décote atteigne même les 6 % comparée à celle de 2013. Pour en savoir plus sur les meilleures villes où investir, nous vous invitons à lire cette page.

Le régime fiscal

Le régime fiscal est différent pour une location meublée et non meublée. Le fisc calcule l’imposition à partir des charges encaissées et le prix du loyer. Si vous êtes bailleur d’une location meublée, vos revenus sont déclarés en BIC (bénéfices industriels et commerciaux) et votre régime peut être réel simplifié, réel normal, exonération d’impôt et micro-BIC selon la situation. En revanche pour une location nue, vous serez imposés à base de revenus fonciers et le montant de vos dus varie aussi en fonction de vos revenus locatifs. Quoi qu’il en soit, vous devez aussi vous acquitter d’une taxe foncière et votre locataire d’une taxe d’habitation.

La question du financement

L’investissement locatif présente à la fois des avantages et des risques qu’il faut prendre. Dans la plupart des cas, vous aurez besoin d’un financement pour l’achat de votre bien immobilier. Le montant nécessaire dépendra du type de bien que vous voulez acquérir : neuf ou ancien. Les taux d’intérêt des banques n’ont jamais été aussi bas, avec une moyenne en juillet à 2.70% hors assurances. Si vous n’êtes pas plafonné par un taux d’endettement trop haut, vous aurez même la possibilité de négocier plus facilement un taux plus faible – entre 2.1 et 2.5% sur 15 ans – sur une durée plus courte. Le seul inconvénient est le montant des mensualités qui, lui, augmentera.

Un autre moyen de faire fléchir le banquier sur le taux qu’il vous propose est de placer un apport personnel dans le financement de votre projet de plus de 25%. Vous profiterez ainsi d’un meilleur taux et d’une réduction sur vos intérêts.

Dans un investissement locatif, les futurs loyers perçus par votre locataire rembourseront une partie de vos mensualités. Le solde restant est appelé effort d’épargne, et c’est cette différence que vous devrez payer chaque mois loué. Des assurances existent pour les locataires qui ne payent pas ou pour les biens vacants.

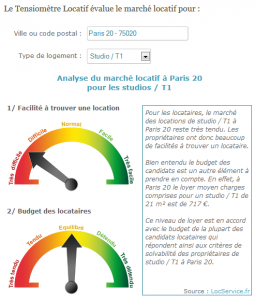

Un outil pour mesurer la facilité à trouver un locataire

LocService a mis en ligne cette année un outil gratuit qui peut s’avérer très utile pour les investisseurs et les bailleurs : le Tensiomètre Locatif. En comparant l’offre avec la demande, il détermine si le marché est plutôt à l’avantage des bailleurs ou à celui des locataires. Evidemment, une ville dans laquelle les locataires n’ont aucun mal trouver un logement ne doit pas être ciblée pour un investissement, même si les prix sont attrayants.

LocService a mis en ligne cette année un outil gratuit qui peut s’avérer très utile pour les investisseurs et les bailleurs : le Tensiomètre Locatif. En comparant l’offre avec la demande, il détermine si le marché est plutôt à l’avantage des bailleurs ou à celui des locataires. Evidemment, une ville dans laquelle les locataires n’ont aucun mal trouver un logement ne doit pas être ciblée pour un investissement, même si les prix sont attrayants.

Le dispositif de défiscalisation Duflot renommé en Pinel : quels changements ?

Pour mémoire, avec le dispositif d’investissement Duflot, les investisseurs en immobilier locatif peuvent bénéficier d’une défiscalisation de 18 % du prix du logement pendant 9 ans, dans la limite de 300.000 €, à plusieurs conditions dont celle de louer 20 % moins cher que le prix du marché. Parmi les mesures annoncées récemment dans le plan de relance du logement de Manuel Valls, ce dispositif a été assoupli, prenant par la même occasion le nom de Pinel au lieu de Duflot.

Parmi les nouveautés, le gouvernement offre désormais aux particuliers la possibilité de choisir entre plusieurs durées d’investissement. Ils pourront opter entre 6, 9 ou 12 ans. La réduction d’impôt sera alors de 12 %, 18 % ou 21 %. Le choix ne sera pas figé, l’investisseur pouvant en cours de route moduler la durée. Par ailleurs, il sera désormais possible de louer à ses enfants ou ses parents tout en continuant d’être défiscalisé. Des changements qui n’offrent donc pas d’avantages réels mais simplement plus de souplesse.

Enfin, n’oubliez pas que le nouveau zonage du dispositif Pinel (ex-Duflot), appliqué à partir d’octobre, va permettre, pour quelques grandes villes, d’augmenter les plafonds de loyers à respecter. Certains propriétaires et investisseurs pourront donc espérer une rentabilité en hausse. Pour en savoir plus, consultez cet article.

Salut,

Il est clair que cet article date un peu, mais je te remercie pour ces informations. Il y a plusieurs choses que j’ignorais concernant les placements immobiliers et ton billet m’a aidé à y voir plus clair.

A+

Merci pour votre article qui remet bien en scène le contexte de l’investissement locatif en France. Il est à noter que l’investissement locatif reste également profitable dans certains pays étrangers, les Etats Unis en premier lieu. Investir en Floride par exemple est un investissement locatif à la portée de nombreux budgets car les prix à l’achat aux USA sont inférieurs à ceux pratiqués en France et c’est un investissement locatif qui dépasse les 5%