L’Insee vient de publier une étude complète sur l’évolution du logement en France depuis 30 ans. Parmi la foule de données fournies, celles de l’évolution de l’accès à la propriété sont particulièrement intéressantes. Si la hausse des prix entamée depuis le début des années 2000 a infléchi le taux d’accès, la crise de 2008 l’a aggravé. Une tendance que l’on retrouve d’ailleurs dans l’évolution dans le temps de la capacité d’achat à crédit des ménages.

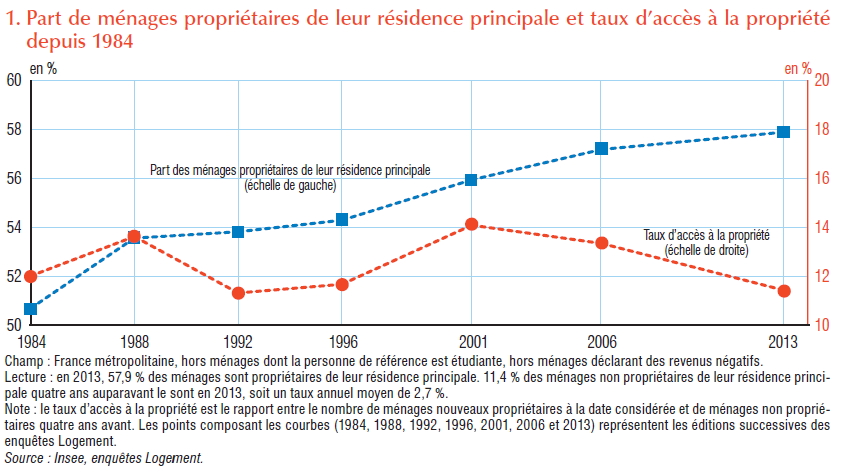

En 2013, la majorité des ménages de France métropolitaine sont propriétaires de leur résidence principale. Leur part s’est nettement accrue durant les dernières décennies, passant de 45,5 %

en 1973 à 57,9 % en 2013. Cette hausse recouvre toutefois des évolutions contrastées dans le temps : après plusieurs décennies de progression continue, la part de ménages propriétaires de leur résidence principale se stabilise à la fin des années 1980 pendant près de dix ans, puis augmente à nouveau à la fin des années 1990, mais à un rythme qui a tendance à ralentir ensuite (courbe bleue).

Le taux d’accès à la propriété (proportion de nouveaux propriétaires, courbe rouge) a connu des fluctuations, tout en restant aux alentours de 10 % à 15 %, ce qui a entretenu l’augmentation constante du taux de propriétaires. Avec la réorientation des politiques du logement de la fin des années 1970, et notamment la mise en place de prêts aidés, il a été relativement élevé dans les années 1980, compris entre 12 % et 14 %. Il s’est réduit au cours de la décennie suivante pour rester en dessous de 12 %. Il a réaugmenté pour atteindre son niveau le plus haut (14,1 %) en 2001. La hausse des prix entamée en 2000 se prolonge jusqu’en 2008 et le taux d’accès recule, d’abord un peu en 2006 (13,4 %) puis plus nettement ensuite.

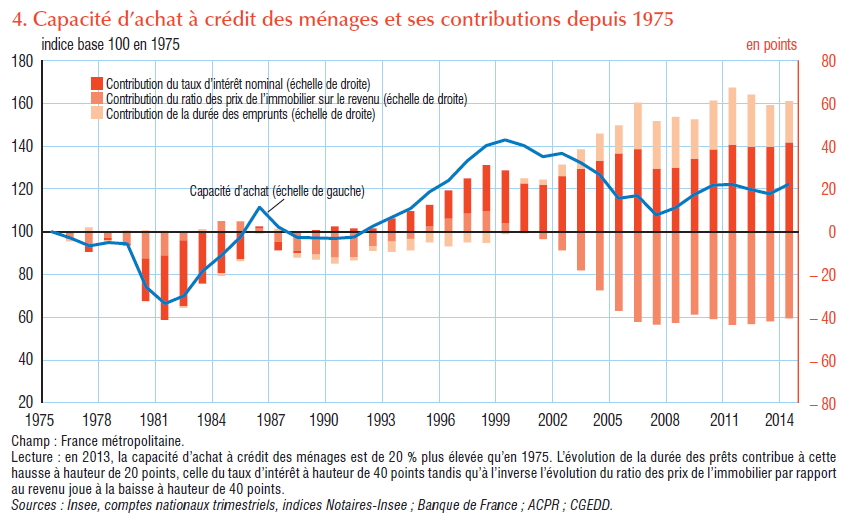

Les ménages empruntent plus facilement qu’il y a 30 ans…

…Mais moins qu’il y a 20 ans. L’Insee estime à 89 % la part des nouveaux propriétaires ayant recours au crédit pour acheter leur logement. Les conditions des banques et les différents facteurs économiques depuis 30 ans ont fortement fait fluctuer la capacité d’achat à crédit des ménages, matérialisée par la ligne bleue dans le graphe ci-dessous :

Cette capacité d’achat à crédit a culminé à la fin des années 90 grâce à des prix plus accessibles au vu des revenus des ménages. Elle a ensuite baissé drastiquement suite à la hausse importante des prix. Depuis la crise financière de 2008, la capacité d’achat s’est redressée légèrement et s’établit aujourd’hui au niveau d’avant la crise (en 2005-2006) : les prix et les durées d’emprunt se stabilisent ou sont en léger recul.

Enfin, l’étude indique que parmi les caractéristiques favorisant l’accès à la propriété, le fait d’être un ménage aisé, en couple et en activité (avec ou sans enfants) sont les plus importantes. Rien de bien surprenant de ce côté-là… La location (voire la colocation) reste donc une solution à privilégier pour beaucoup de personnes qui ne peuvent pas forcément rassembler ces critères.

(1 votes, average: 4,00 out of 5)

(1 votes, average: 4,00 out of 5)